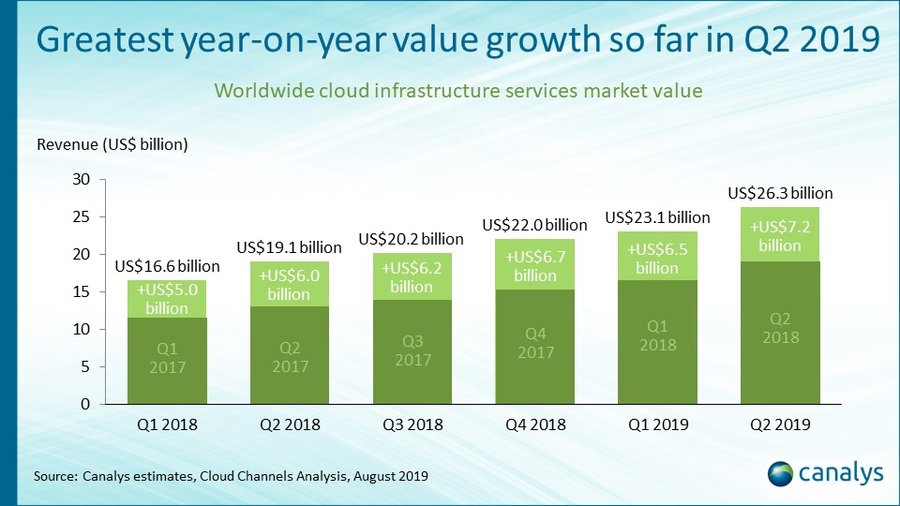

Cloud provider e investimenti in servizi per le infrastrutture cloud. Secondo Canalys, tra i massimi analisti mondiali del mercato ICT con un focus, particolare, proprio sull’ecosistema dell’offerta ICT (distributori informatica, system integrator…), le entrate totali sono cresciute di 7,2 miliardi di dollari rispetto a un anno fa per un business totale di 26,3 miliardi di dollari e una crescita, anno su anno, di oltre il 37 per cento.

Si tratta del più grande aumento trimestrale in termini di valore, «evidenzia la solidità e la robustezza della spesa in cloud».

Questi i dati sugli investimenti in cloud a livello mondiale nel secondo trimestre 2019.

Cloud provider, la classifica. AWS guida ma Microsoft cresce a ritmo record

Grande attenzione ovviamente per le quote di mercato e per i tassi di crescita dei principali protagonisti in campo in una fase di così forte crescita e, ovviamente, competizione.

Leggi anche lo speciale sui cloud marketplace, cosa sono e come funzionano

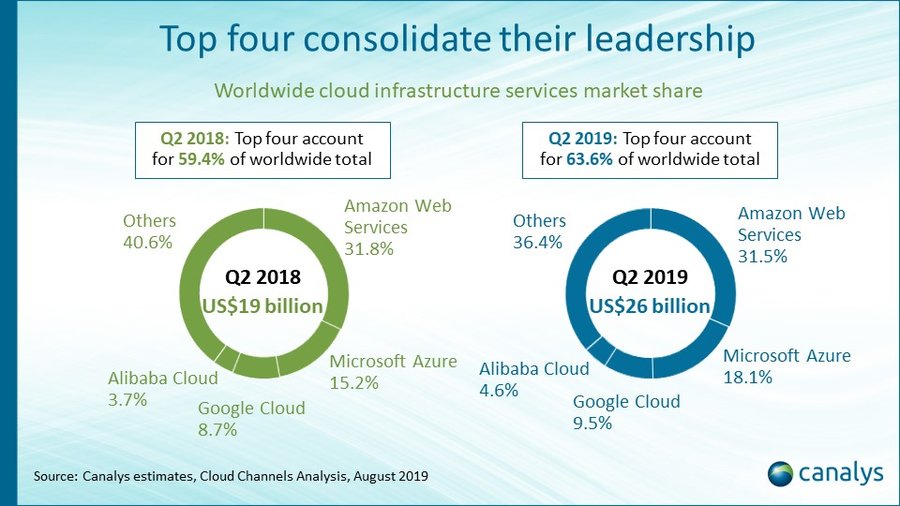

Nonostante la moderazione dei tassi di crescita per i quattro principali fornitori di servizi cloud, cloud provider, tutti hanno registrato un forte aumento delle entrate in dollari e hanno consolidato il loro dominio sul mercato.

AWS continua a guidare il mercato dei cloud provider con una market share di oltre il 31 per cento con ricavi che valgono oltre 8 miliardi di dollari. Segue Microsoft, staccata con una market share del 18,1 per cento ma capace di una progressione record.

Si parla della migliore perfomance del quarter con una crescita di oltre il 63 per cento e ricavi che superano i 5 miliardi di dollari. A spingere vento nelle vele di Microsoft, spiegano gli analisti, «sono i suoi partner di canale che hanno contribuito significativamente alla sua crescita».

Cloud Provider e multi cloud,«i system integrator saranno decisivi»

Ma c’è di più, «nel 2019, la battaglia per le migrazioni in cloud è destinata a intensificarsi tra i principali cloud provider – spiega Alastair Edwards, tra i principali analisti di Canalys– e le strategie di canale dei provider di servizi cloud sono sempre più importanti per il vantaggio tattico e la crescita, in particolare quando un numero crescente di clienti adotta il multi-cloud. In questo senso, proprio il valore dei system integrator sul territorio diventa decisivo nella costruzione, orchestrazione di soluzioni e infrastrutture davvero efficaci»

Cloud Provider le strategie, uno per uno

Tornando ai cloud provider e alle loro strategie, secondo Canalys Microsoft ha evidenziato la migrazione su Azure come una delle principali priorità nel business dei suoi partner e ha annunciato una serie di nuovi incentivi proprio legati ad Azure, con particolare attenzione ai servizi gestiti dai partner.

AWS, dal canto suo, si sta concentrando sulla migrazione dei workload di Windows mentre continua a reclutare nuovi partner in tutto il mondo, introducendo iniziative rivolte in particolare all’ingaggio di ISV e MSP che avranno il compito di facilitare la conversione dei workload di Windows in AWS e di costruire/migrare applicazioni sulla piattaforma cloud della multinazionale targata Bezos.

Google Cloud ha lanciato il suo programma Partner Advantage a luglio.

Mese in cui è stato avviato un percorso di recruitment di partner in tutto il mondo per alimentare la crescita della piattaforma Google Cloud tra le imprese, con particolare attenzione ai workload specifici in sei settori chiave: finanza, settore pubblico, vendita al dettaglio, sanità, produzione e media e intrattenimento.

Microsoft guida il canale cloud ma il mondo legacy potrebbe rallentarla, la variabile IBM-Red Hat

Per quanto riguarda il business cloud strettamente legato al canale indiretto, e dunque il business che passa da distributori informatica e system integrator secondo Canalys Microsoft rimane leader, grazie ad un consolidato programma di soluzioni cloud.

Allo stesso tempo però, spiega ancora Edwards, proprio i cambi di rotta a livello di programmi di canale annunciati nel corso del recente Microsoft Inspire (vedi in particolare la necessità di tornare repentinamente sui propri passi dopo i malumori legati alle modifiche e alle pesanti limitazioni annunciate nel programma IUR che riservava ai partner “diritti utente interni” per i servizi software e cloud come Office 365) mostrano le sfide che Microsoft affronta per bilanciare la crescita del cloud con i maggiori costi di servizio dei partner e con le loro strutture legacy.

I rivali di Microsoft non sono “appesantiti” da questa “eredità” e dunque hanno l’opportunità di sfruttare queste sfide mentre si concentrano sul reclutamento dei partner con maggiore velocità.

IBM, nel frattempo, ha l’opportunità di rianimare la propria attività cloud dopo aver completato l’acquisizione di Red Hat a luglio.

Ciò contribuirà a rafforzare la sua rilevanza sia per i partner che per i clienti aziendali mentre adottano modelli IT ibridi.

«Le aziende si rivolgono ai partner di canale per capire come definire il corretto percorso verso il cloud in base ai diversi carichi di lavoro, per gestire e proteggere ambienti multi-cloud sempre più complessi nonché per superare le sfide della governance, del controllo dei costi, della conformità e dell’integrazione del cloud – ha dichiarato Daniel Liu, analista di Canalys –. Senza impegni chiari e strategie mirate, globali, per il canale, i fornitori i cloud provider non saranno in grado di mantenere i loro attuali rapidi tassi di crescita».

: cosa sono e che vantaggi offrono")

italiano")

{kind=link}