Mercato AI da record, crescita del 50% e quota 1,8 miliardi, adozione trainata dalle grandi imprese: il nodo irrisolto delle PMI

Il mercato italiano dell’intelligenza artificiale raggiunge 1,8 miliardi di euro nel 2025, spinto da GenAI, grandi imprese e PA. Crescono startup, investimenti e progettualità agentiche, mentre avanzano governance e adeguamento normativo. Ma resta profondo il divario dimensionale: le PMI faticano su competenze, dati e visione strategica, delineando un ecosistema ancora a due velocità

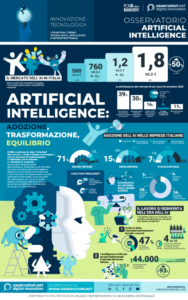

Il 2025 segna un punto di svolta nella storia dell’Intelligenza Artificiale in Italia: il mercato raggiunge 1,8 miliardi di euro con una crescita del 50% rispetto all’anno precedente, consolidando un CAGR triennale del 54%. Ma dietro questi numeri entusiasmanti emerge uno scenario complesso, fatto di profonde asimmetrie dimensionali, sfide organizzative non ancora risolte e interrogativi tecnologici che chiamano in causa la stessa natura dei sistemi AI. Sono queste le prime evidenze che emergono dall’Osservatorio Artificial Intelligence del Politecnico di Milano, che fotografa un ecosistema in piena trasformazione ma ancora fragile nei suoi equilibri.

Mercato AI: l’ecosistema italiano tra accelerazione tecnologica e sfide strutturali

I numeri parlano chiaro: dai 210 milioni di euro del 2018 ai 1.800 milioni del 2025, il mercato italiano dell’AI ha conosciuto un’accelerazione costante, con picchi di crescita superiori al 50% negli ultimi tre anni. Come spiega Alessandro Piva, Direttore dell’Osservatorio, “la dinamica si conferma estremamente significativa, con una crescita del 50% rispetto allo scorso anno, un lieve rallentamento dovuto a una dimensione ormai più elevata, per un totale di un miliardo e 800 milioni”.

Tre sono i fattori che hanno alimentato questa espansione:

- la crescita delle aziende dell’offerta, sia in termini di volume di fatturato sia di incidenza della componente AI sul business complessivo

- l’espansione della domanda, trainata soprattutto dalle grandi imprese e dalla pubblica amministrazione, che hanno progressivamente compreso la rilevanza strategica di queste tecnologie

- la pervasività crescente della GenAI, che non si limita più a progetti stand-alone ma si integra sempre più profondamente con le tecniche tradizionali di Machine Learning.

“Abbiamo visto una maggiore pervasività delle progettualità legate al mondo della GenAI e dei cosiddetti progetti ibridi, nei quali la parte generativa si mixa sempre di più con le tecniche tradizionali di intelligenza artificiale”, precisa Piva. “Tanti progetti già operativi sono stati rivisti in chiave GenAI, aumentando di fatto l’efficienza e l’efficacia dei benefici ottenuti all’interno dei processi”. La componente GenAI o ibrida vale oggi il 46% del mercato totale, con una dinamica di crescita superiore alla media.

Mercato AI: dove si concentra il valore

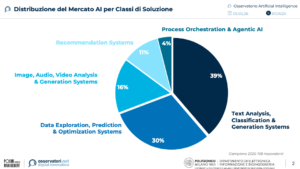

Analizzando la distribuzione per classi di soluzione, emerge una chiara gerarchia di priorità. I sistemi di Text Analysis, Classification & Generation guidano il mercato con una share del 39%, trainati dalla diffusione dei Large Language Models e delle applicazioni conversazionali. Seguono le soluzioni di Data Exploration, Prediction & Optimization al 30%, che continuano a rappresentare il pilastro delle implementazioni AI più consolidate.

Al terzo posto troviamo i sistemi di Image, Audio e Video Analysis & Generation al 16%, un comparto che ha registrato una crescita rilevante nell’ultimo anno. “Ci sono stati una serie di rilasci in questo ambito che hanno fatto crescere molto l’interesse nella produzione di contenuti audiovisivi e hanno aperto nuove opportunità nel mondo marketing & sales”, sottolinea Alessandro Piva.

Più contenuta ma non meno significativa la quota dei Recommendation Systems (11%) e della Process Orchestration & Agentic AI (4%). Quest’ultima categoria, pur mantenendo un valore assoluto ancora limitato, rappresenta uno dei segmenti più promettenti in prospettiva.

Dal punto di vista settoriale, la crescita sopra media si registra nel manifatturiero e nel retail/GDO, mentre comparti già maturi come energy, telco, banking e insurance mostrano tassi di espansione più contenuti, avendo internalizzato competenze AI negli anni precedenti.

Mercato AI: l’ecosistema dell’innovazione tra startup e investimenti

Se il mercato delle soluzioni AI mostra dinamiche impressionanti, ancora più significativo è il fermento nell’ecosistema delle startup. L’Osservatorio ha censito 169 startup AI in Italia, di cui 135 finanziate, che nel 2025 hanno raccolto complessivamente 429 milioni di euro, quasi quattro volte il volume dell’anno precedente, in linea con un trend internazionale che vede l’AI attrarre una quota crescente di capitali venture.

La distribuzione geografica mostra una forte concentrazione nelle aree metropolitane del Nord, con Milano come principale polo di attrazione. La natura delle startup riflette le caratteristiche del tessuto industriale nazionale: oltre due terzi dei 429 milioni raccolti (306 milioni) confluiscono in startup industry-specific, focalizzate su applicazioni verticali più che sullo sviluppo di modelli fondazionali o infrastrutture abilitanti.

Questo aspetto, se da un lato testimonia la capacità di creare valore su applicazioni concrete, dall’altro segnala una debolezza strutturale: la limitata presenza italiana nello sviluppo di tecnologie AI foundational e infrastrutturali.

Mercato AI: il digital divide dimensionale che spacca il Paese

Ma è analizzando i dati sull’adozione che emerge la contraddizione più evidente del panorama italiano. Da una parte, le grandi imprese dimostrano un dinamismo crescente: il 71% ha avviato progetti AI, in aumento rispetto al 59% dell’anno precedente. Dall’altra, il mondo delle PMI resta sostanzialmente immobile, con appena il 7% delle piccole imprese e il 15% delle medie che mostrano livelli analoghi di adozione.

E Alessandro Piva individua tra le cause “la difficoltà di accesso alle competenze e di comprensione delle reali opportunità dell’intelligenza artificiale”.

![]()

Questo gap non è solo quantitativo ma qualitativo. Le PMI soffrono su tre fronti critici: gestione del dato (spesso frammentato o non strutturato), capacità progettuale (assenza di competenze interne per tradurre esigenze di business in specifiche tecniche) e visione strategica (difficoltà nel comprendere il ROI e giustificare gli investimenti). Il risultato è un circolo vizioso: senza sperimentazione non si acquisiscono competenze, e senza competenze non si avvia la sperimentazione.

Certo, aumenta la quota di aziende che, pur non avendo ancora soluzioni attive, si sta concretamente interessando al tema, ma l’attenzione rischia di restare teorica senza interventi strutturali di accompagnamento.

Mercato AI: la Shadow AI e il rischio nascosto della democratizzazione

Parallelamente all’adozione aziendale strutturata cresce un fenomeno più sotterraneo ma non meno rilevante: l’utilizzo individuale di strumenti AI da parte dei lavoratori. Il 47% dei professionisti italiani usa l’AI nei micro-task quotidiani, spesso al di fuori delle policy aziendali. Un trend che vede l’Italia in linea con quanto accade nel resto d’Europa.

“L’utilizzo di questi strumenti nella sfera professionale si diffonde spesso in contesti in cui le aziende non riescono ancora a fornire risposte adeguate in termini di governance, policy e servizi enterprise”, avverte Piva. “E questo apre la porta al tema critico della Shadow AI”.

I numeri confermano questa preoccupazione: l’84% delle grandi imprese ha acquistato licenze di GenAI ready-to-use (ChatGPT Plus, Microsoft Copilot, Gemini Advanced), con un incremento di 31 punti percentuali rispetto al 2024. Il 41% ha pubblicato linee guida sull’utilizzo, un ulteriore 31% le sta definendo. Ma solo l’11% monitora periodicamente l’uso effettivo degli strumenti da parte dei lavoratori. Il rischio è evidente: policy formali senza enforcement creano un vuoto regolatorio nel quale proliferano comportamenti non controllati, con potenziali impatti su sicurezza dei dati, proprietà intellettuale e compliance.

Governance e AI Act: tra compliance formale e maturità organizzativa

Sul fronte della governance interna, il quadro è in evoluzione. Il 54% delle grandi imprese sta sviluppando una governance centralizzata sull’AI. Solo il 9% ha raggiunto una governance integrata e matura, mentre il 28% opera ancora attraverso iniziative locali non coordinate e il 9% non dispone di alcuna governance.

C’è un segnale chiaro: la governance non precede l’adozione ma la accompagna, maturando con l’esperienza.

Sul fronte normativo, l’entrata in vigore dell’AI Act europeo sta producendo i primi effetti, ma con livelli di maturità molto differenziati. Una quota ancora limitata di aziende ha avviato percorsi strutturati di adeguamento, mentre una parte significativa è ferma alle fasi preliminari di analisi o alfabetizzazione. Non mancano infine realtà che non hanno ancora avviato valutazioni formali o che non sono in grado di definire con chiarezza il proprio posizionamento rispetto al perimetro della normativa.

Mercato AI: segnali contrastanti dal mercato del lavoro

Sul fronte occupazionale emergono dinamiche divergenti. La domanda di competenze AI cresce rapidamente, segnalando una trasformazione ormai strutturale del mercato del lavoro. Allo stesso tempo aumentano le preoccupazioni legate all’impatto dell’automazione su alcuni ruoli, in particolare tra i profili più giovani o meno specializzati. Per questo l’Osservatorio ha avviato analisi dedicate sugli effetti in termini di produttività, qualità del lavoro e ridefinizione delle competenze.

Data center in Italia: crescita, investimenti e il nodo della execution

Agentic AI: anatomia di un paradigma in costruzione

È sull’evoluzione tecnologica che il dibattito si fa più denso. Manuel Roveri, responsabile scientifico dell’Osservatorio, prova a fare chiarezza sul concetto di Agentic AI, un paradigma ancora in definizione e soggetto a interpretazioni diverse. Collocandolo in una traiettoria di accelerazione della ricerca — dal deep learning ai transformer fino alla GenAI — Roveri lo descrive come un nuovo modo di sviluppare software basato sui Large Language Models, in grado di gestire task complessi attraverso processi multi-step e capacità di autovalutazione, superando la logica della semplice risposta a prompt.

Le tre prospettive dell’Agentic AI: RPA evoluta, Small Language Models e Large Action Models

Roveri distingue tre traiettorie attuali nello sviluppo degli agenti AI. La prima è quella dell’RPA evoluta, dove l’automazione documentale viene potenziata dall’uso dei Large Language Models per estrarre informazioni e attivare workflow, pur restando ancorata a strutture rigide e con limitate capacità di autovalutazione. La seconda riguarda gli Small Language Models, modelli verticali specializzati che fungono da componenti degli agenti, ma ancora privi di una piena elaborazione multi-step. La terza, più avanzata, è quella dei Large Action Models: sistemi capaci di interagire direttamente con ambienti digitali e applicazioni, eseguendo azioni operative. Un’evoluzione promettente, ma ancora vincolata alla stabilità delle interfacce e alla gestione di task complessi.

L’architettura degli agenti: oltre il monolite

Secondo Roveri, un agente AI non è un sistema unitario ma un ecosistema modulare coordinato da un motore cognitivo. I Large Language Models non servono solo a generare contenuti, ma a costruire ragionamento: interpretano obiettivi, pianificano azioni e ne valutano gli esiti. L’architettura combina tipicamente quattro componenti — motore cognitivo, memoria semantica, orchestrazione dei task e strumenti di interfaccia — in un modello che richiama la struttura dell’architettura di von Neumann. Con una differenza sostanziale: il passaggio da una computazione deterministica a una probabilistica, fondata su inferenze e valutazioni dinamiche.

Tre modalità di implementazione: centralizzata, pervasiva, open source

Sul piano implementativo, Roveri distingue tre approcci. Il primo è centralizzato, basato su piattaforme black-box accessibili via API; il secondo è pervasivo, integrato nei sistemi aziendali e più flessibile ma esposto a rischi di lock-in; il terzo è open source, costruito su moduli aperti. Un modello che garantisce maggiore controllo ma richiede alle organizzazioni di assumere un ruolo attivo nella progettazione e gestione delle architetture AI.

Le sfide ancora aperte: dai limiti dei LLM al Web of Machines

Nonostante l’entusiasmo, Roveri invita a leggere l’Agentic AI come un paradigma ancora immaturo. La prima criticità riguarda la sua stessa base tecnologica: gli agenti si fondano sui Large Language Models e ne ereditano limiti sul piano del ragionamento, della coerenza logica e della capacità di autovalutazione. Il superamento di queste fragilità passa dall’integrazione di meccanismi di reasoning più strutturati, capaci di combinare pensiero intuitivo e analitico.

La seconda sfida riguarda l’interazione con l’ambiente operativo. L’utilizzo di interfacce progettate per l’uomo non è sostenibile nel lungo periodo: l’evoluzione sarà verso un Web of Machines, fatto di servizi e dati esposti in modalità standardizzata e pensati per l’interazione tra sistemi autonomi. Finché questi due nodi resteranno aperti, l’autonomia degli agenti sarà necessariamente parziale e la governance continuerà a richiedere un modello di human in the loop.

Tre nodi strategici per il futuro dell’AI italiana

Accanto alle traiettorie tecnologiche, l’Osservatorio individua tre variabili sistemiche destinate a influenzare l’evoluzione dell’Intelligenza Artificiale in Italia nei prossimi anni.

La prima riguarda l’equilibrio tra hype e valore reale. Le aspettative generate dalla GenAI sono elevate, ma la traduzione in benefici concreti richiede tempi, integrazioni e trasformazioni organizzative profonde. Diventa quindi essenziale puntare su casi d’uso misurabili e percorsi di adozione progressivi, per evitare effetti di disillusione che possano rallentare gli investimenti.

La seconda variabile è legata all’attenuazione dell’effetto PNRR. Il venir meno delle risorse straordinarie europee rischia di incidere su ricerca, formazione e attrazione dei talenti, ampliando il divario rispetto ad altri Paesi che hanno già avviato strategie nazionali strutturate sull’AI.

La terza area riguarda la sostenibilità economica e sociale dell’AI: dalla concentrazione del potere tecnologico ai costi energetici dei modelli fondazionali, fino agli impatti occupazionali e ai rischi di disinformazione. In questo contesto, il tema della trustworthiness — un’AI affidabile, spiegabile e governabile — diventa centrale non solo sul piano normativo, ma anche per l’accettazione sociale della tecnologia.

{kind=link}