La crescita dei data center in Italia non è un’anomalia né un effetto congiunturale, ma il risultato di tre tendenze strutturali che si stanno sovrapponendo: l’aumento continuo della domanda digitale, l’accelerazione degli investimenti legati all’intelligenza artificiale e la riorganizzazione geografica del computing in Europa.

In questo contesto, l’Italia si trova a intercettare un flusso di capitali e progettualità senza precedenti, ma con una caratteristica precisa: la velocità degli annunci sta superando la capacità del sistema di assorbirli e tradurli in infrastrutture operative.

Il mercato dei data center in Italia tra crescita strutturale e capacità di esecuzione

È questo scarto – tra traiettoria di mercato e capacità di esecuzione – che emerge con chiarezza dall’analisi dell’Osservatorio Data Center del Politecnico di Milano, presentato nel corso del convegno “Dal rumore al valore: l’Italia come nuovo Data Center Hub europeo” svoltosi in questi giorni. I numeri raccontano un settore in espansione, ma anche un ecosistema ancora in fase di assestamento, in cui pesano fattori concreti come la standardizzazione degli iter autorizzativi, la gestione della domanda energetica e l’incertezza progettuale legata ai nuovi carichi di lavoro dell’AI. Non un rallentamento, quindi, ma una fase di selezione che determinerà chi sarà in grado di sostenere la crescita nei prossimi anni.

Alessandro Piva, direttore dell’Osservatorio, ha sintetizzato il punto in modo netto: “L’Italia è al centro di un’opportunità strategica – ma lo sviluppo dell’ecosistema Data Center dovrà passare da decisioni fondate su dati concreti”. Il problema, ha spiegato, è che l’entusiasmo e l’hype – soprattutto attorno all’intelligenza artificiale – stanno aumentando il rumore di fondo, mentre i colli di bottiglia reali restano sempre gli stessi: autorizzazioni, standardizzazione dei processi e incertezza tecnologica sul design dei nuovi impianti.

LEGGI ANCHE: Cos’è un data center, come funziona e la mappa dei siti italiani

Data center in Italia: gli investimenti crescono, ma una parte resta in sospeso

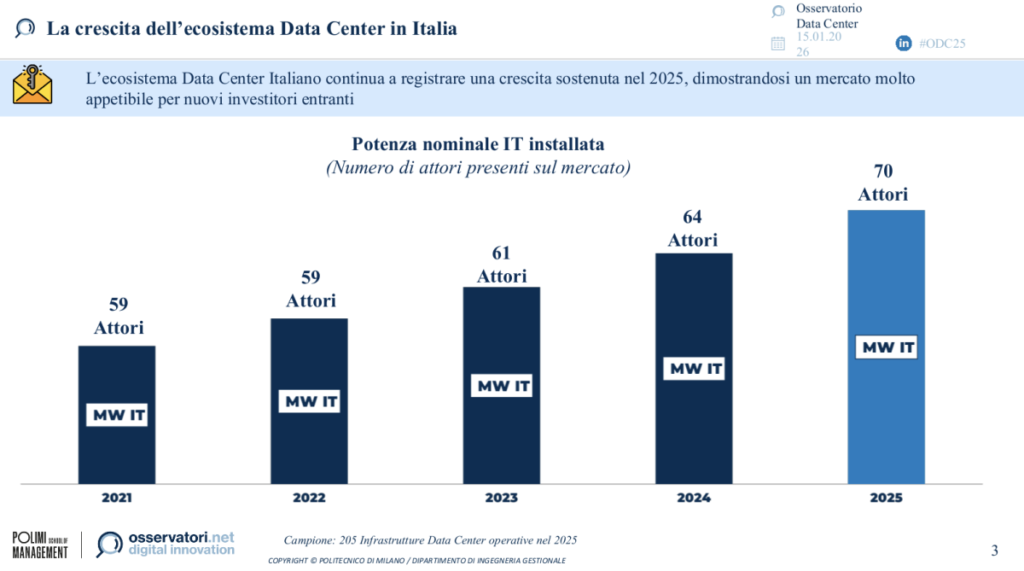

Il primo dato chiave sul mercato dei data center in Italia riguarda gli investimenti effettivamente realizzati. Nel triennio 2023–2025, secondo l’Osservatorio, in Italia sono stati investiti 7,1 miliardi di euro tra costruzione, approntamento e riempimento di apparecchiature IT nei nuovi data center. È una cifra significativa, ma vale “solo” il 68% dei 10,5 miliardi stimati nel 2023 per lo stesso periodo. In altre parole, circa un terzo della spesa attesa è slittato.

Detto in altri termini, per il triennio 2023–2025 erano attesi investimenti per 10,5 miliardi di euro, mentre quelli effettivamente realizzati si fermano a 7,1 miliardi. La differenza non segnala un calo di interesse, ma un ritardo nell’esecuzione: una parte significativa dei progetti annunciati è stata infatti rinviata oltre il periodo considerato, soprattutto per complessità autorizzative e incertezza progettuale.

La lettura proposta dal Politecnico è concreta: il ritardo si concentra soprattutto sui nuovi operatori internazionali, spesso al loro primo ingresso nel mercato italiano, che hanno pianificato senza mettere pienamente in conto complessità normative e tempi autorizzativi. A questo si somma un secondo elemento, più legato alla tecnologia: l’incertezza nelle scelte architetturali per data center destinati a workload di AI, con esigenze diverse rispetto ai siti “tradizionali” (densità, raffreddamento, distribuzione elettrica, ridondanze).

Come evidenziato da Alessandro Piva, “La mancata standardizzazione dell’iter autorizzativo e l’incertezza del contesto tecnologico stanno rallentando la messa a terra dei progetti, con il rischio concreto di perdere opportunità chiave”.

Il paradosso è che, mentre una parte degli investimenti rallenta, l’orizzonte di nuove iniziative continua ad allargarsi. Nel triennio 2026–2028 sono annunciati 83 nuovi progetti infrastrutturali da parte di 30 aziende, per un valore potenziale di 25,4 miliardi di euro. Qui emerge un altro dato chiave: 19 sono cosiddetti “nuovi entranti” e il 72% degli investimenti è attribuibile a operatori internazionali non ancora attivi in Italia. Il potenziale è enorme, ma la probabilità di slittamenti resta alta proprio perché la pipeline è trainata da soggetti che devono ancora misurarsi con procedure e vincoli del contesto nazionale.

Milano polo dei data center: 414 MW oggi e l’obiettivo 1 GW entro il 2028

Se l’Italia rappresenta il mercato nazionale dei data center, Milano è oggi il principale baricentro infrastrutturale. Il polo milanese concentra il 68% della potenza energetica nominale installata a livello nazionale, con 414 MW IT, e punta a superare la soglia simbolica di 1 GW entro il 2028. È qui che si gioca la partita più visibile: la trasformazione di un mercato “emergente” in un hub di scala europea.

Ivan Antonizzi, ricercatore senior dell’Osservatorio, ha distinto tra la fotografia attuale del mercato e la sua traiettoria di crescita. Oggi Milano rappresenta circa il 6% della potenza IT installata nei principali poli europei, una quota ancora contenuta rispetto ai grandi hub storici. Diversa è però la dinamica degli investimenti: nel prossimo triennio il polo milanese potrebbe intercettare fino al 23% dei nuovi capitali destinati ai data center in Europa. È questo squilibrio tra stock esistente e flussi futuri a indicare un possibile cambio di scala, che – se i progetti annunciati verranno effettivamente realizzati – potrebbe portare Milano ad avvicinarsi all’ordine di grandezza dei mercati più maturi e rafforzare il ruolo dell’Italia nel Sud Europa.

Antonizzi ha aggiunto alcuni dettagli che aiutano a capire la trasformazione fisica del polo. Dei 414 MW IT attivi a Milano, circa il 74% è già collegato a reti di alta tensione: un indicatore della dimensione e densità crescente delle infrastrutture. E, guardando ai progetti effettivi, la tendenza non cambia: circa il 78% dei 695 MW IT previsti nei prossimi tre anni afferirà a data center che richiederanno l’allacciamento in alta tensione. Per Antonizzi, la parola che riassume la sfida non è “crescita”, ma “orchestrazione”: servono programmazione e coordinamento tra livelli istituzionali e filiera, per far avanzare progetti reali e non solo posizionamenti di mercato.

Alta tensione e data center: perché richieste e installato non coincidono

Nel dibattito sui data center in Italia, nessun indicatore racconta il “rumore” del mercato meglio delle richieste di allacciamento all’alta tensione. Nel 2025 le richieste di allacciamento all’alta tensione presentate a Terna sono arrivate a 68,5 GW (dato al 30/11/2025). Nell’area milanese allargata, la quota è 31,1 GW. Sono valori enormi, eppure lontanissimi dalla crescita che i data center possono realisticamente mettere a terra nel breve periodo.

Questo scarto è centrale nella narrativa dell’Osservatorio. Piva lo ha collegato a dinamiche speculative e a logiche real estate: una parte delle richieste, pur formalmente corretta, non rappresenta progetti maturi, ma tentativi di “prenotare” capacità e aumentare il valore di terreni o iniziative. È lo stesso disallineamento che Luca Dozio, direttore dell’Osservatorio Datacenter, ha descritto con un’attenzione particolare al rischio di interpretazioni sbagliate: “Questo scarto non va letto come un segnale di rallentamento del mercato, ma come un campanello d’allarme sulla necessità di rafforzare il coordinamento […] e distinguere i progetti concreti da annunci potenziali”.

Il punto non è minimizzare il boom, ma misurarlo. E la misura, qui, passa dalla capacità di separare intenzioni e cantieri, richieste e installato, potenza “prenotata” e potenza “in esercizio”.

Iter autorizzativi e tempi di realizzazione

Nel dibattito pubblico i data center vengono spesso ridotti a un’equazione energetica: consumi, rete, sostenibilità. Mariano Corso, responsabile scientifico dell’Osservatorio, ha proposto una correzione di prospettiva: l’energia è centrale, ma da sola non spiega chi vince e chi perde nella corsa agli investimenti. La vera discriminante, ha detto, è la velocità e chiarezza dei processi autorizzativi. È lì che si decide se un progetto resta sulla carta o diventa infrastruttura.

Corso ha insistito sul legame con la rigenerazione urbana e la reindustrializzazione: i data center “nascono spesso su ex aree industriali” e possono portare valore sociale e occupazionale, ma solo se la permessistica diventa più snella e prevedibile. In un contesto competitivo, “la snellezza” burocratica diventa un fattore abilitante tanto quanto costo e disponibilità dell’energia. E c’è un altro punto, spesso sottovalutato: la relazione con i territori. Per Corso, ridurre resistenze e accelerare i percorsi significa anche colmare il divario informativo sullo “stato dell’arte” tecnologico, costruendo dialogo su basi tecniche e non su percezioni.

Il contesto europeo: investimenti, concentrazione e nuovi poli

Se Milano è il laboratorio italiano, l’Europa è la cornice che ne determina il valore. Marina Natalucci, direttrice dell’Osservatorio, ha presentato un dataset costruito dall’Osservatorio sui principali 13 poli europei, basato su fonti secondarie e interviste: oltre 700 infrastrutture attive, 182 aziende mappate e 7,4 GW IT installati complessivamente. È un mercato ancora dominato dai poli storici FLAPD (Francoforte, Londra, Amsterdam, Parigi e Dublino), ma in fase di decentralizzazione verso mercati emergenti del Sud/Est Europa e verso i Nordics.

Gli investimenti confermano la traiettoria: 29,5 miliardi di euro in Europa nel triennio 2023–2025, e una stima di oltre 110 miliardi entro il 2028. Nonostante vincoli energetici e normativi in alcune città (Dublino e Amsterdam vengono citate come casi di rallentamento), l’area FLAPD mantiene circa il 55% degli investimenti previsti e dovrebbe aggiungere circa 2,1 nuovi GW IT entro il 2028. In questo quadro, Milano è descritta come la città emergente con i tassi di crescita più interessanti: oggi è “simile” a Madrid per scala (Madrid: 390 MW IT; Milano: 414 MW IT), ma nel previsionale potrebbe avvicinarsi all’ordine di grandezza dei mercati storici, superando il gigawatt.

Natalucci ha però inserito un elemento strutturale che incide direttamente sul tema della sovranità digitale. I data center sono “il primo tassello fisico” della sovranità europea, ma la proprietà e il controllo della capacità sono concentrati: oltre il 50% della potenza installata è nelle mani di dieci aziende e sette sono statunitensi. La conseguenza non è una resa, ma una constatazione: la sovranità non può essere letta come isolamento. Va governata in un ecosistema dove capitali e operatori globali restano centrali. Natalucci lo ha detto con chiarezza: la crescita dovrà “coniugarsi con politiche per la digitalizzazione capaci di creare una filiera competitiva a tutto tondo”, anche perché “buona parte della potenza installata è in mano a player statunitensi, che restano gli attori principali a muovere le dinamiche del settore”.

Intelligenza artificiale e Giga Factory: come cambia il modello dei data center

Un altro tema trasversale agli interventi riguarda l’effetto dell’intelligenza artificiale. Non è solo un driver di domanda, ma un fattore che cambia la natura stessa delle infrastrutture. Natalucci ha osservato come il mercato si stia spostando da una logica “basata sul venduto” (co-locator che costruiscono avendo già clienti) a una logica più previsionale, in cui il data center diventa anche asset class. Piva, dal canto suo, ha evidenziato l’incertezza legata alle scelte di design per impianti AI, soprattutto da parte di grandi cloud provider: in una fase in cui architetture e modelli di utilizzo evolvono rapidamente, la progettazione diventa un elemento di rischio e ritardo.

Sul fronte istituzionale, sia il ministro Pichetto Fratin sia il ministro Urso, intervenuti nel corso della presentazione, hanno insistito sull’importanza della semplificazione autorizzativa e della visione industriale, legando i data center a transizione energetica, riqualificazione di aree e attrazione di investimenti. Ma il punto più operativo, nel racconto dell’ecosistema, resta quello evidenziato dai ricercatori del Politecnico: senza regole certe, standardizzazione degli iter e capacità di distinguere progetti reali da iniziative speculative, l’Italia rischia di vedere la crescita spostarsi altrove, proprio mentre i capitali accelerano.

In fondo, il “rumore” non è solo un problema di comunicazione: è un rischio industriale, perché distorce priorità, congestiona la rete con richieste non mature e rende più difficile pianificare in modo credibile. Il valore, invece, passa da dati, governance e capacità di trasformare annunci in cantieri. È lì che si misurerà, nel triennio 2026–2028, se l’Italia sarà davvero un nuovo hub europeo dei data center o solo un mercato promettente rimasto a metà strada.

LEGGI ANCHE: Cos’è un data center, come funziona e la mappa dei siti italiani

: “L’intelligenza artificiale sta cambiando il ruolo di vendor, distributori e partner”. L’esclusiva sulla nuova alleanza con Ingram Micro")

{kind=link}