Distriboutique: tutti i numeri del canale ICT tiene in Europa e in Italia. La mappa esclusiva di vendite, investimenti e aspettative legate ad AI, cloud, security

Nel secondo appuntamento di quest’anno con Distriboutique, il “club” che riunisce vendor, distributori e system integrator, i numeri Context sul primo semestre 2025 parlano chiaro: Europa a +5%, Italia piatta ma resiliente, con valore in crescita e volume debole. AI infrastrutturale, cybersecurity e servizi cloud trainano il mix, mentre gli AI PC aprono il nuovo ciclo di refresh

Un club per il confronto “di filiera”: perché Distriboutique

Lo abbiamo detto più volte, nel presentare questa iniziativa.

Distriboutique non è una conferenza nel sento più classico del termine, non è un evento commerciale, e nemmeno una tavola rotonda.

Ci piace considerarla una sorta di “club”, un club che nasce dalla volontà di mettere allo stesso tavolo vendor, distributori e system integrator per confrontarsi senza filtri. L’idea è quella di creare uno spazio informale dove i dati diventano il punto di partenza di una discussione libera, utile a comprendere come si stia muovendo il canale ICT.

La seconda edizione di questo 2025, che si è svolta nei giorni scorsi a Milano, ha confermato la formula: dati “freschi”, presentati da Isabel Aranda country director di ContextWorld Italia (nella foto), e poi una discussione aperta in cui tutti hanno potuto condividere punti di vista ed esperienze.Vendor come

SimpleCyb, Docuware, Moxoff, Apparound, insieme a distributori e system integrator di diversa vocazione e”dimensione”, hanno arricchito il dibattito con osservazioni concrete, riflessioni sul presente e aspettative per la seconda parte dell’anno.

Il quadro Context: Europa, Italia e la forbice tra valore e volume

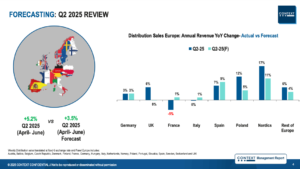

Come detto, la prima parte di questo secondo incontro di Distriboutique è stata dedicata ai numeri. Il dato più macroscopico riguarda l’Europa, con la distribuzione che nel primo semestre 2025 ha registrato una crescita del 5% su base annua.

Un risultato superiore alle attese, tanto che il secondo trimestre ha chiuso con +5,2% rispetto a un forecast che si fermava al 3,5%.

Germania, Paesi Nordici e Spagna hanno mostrato performance particolarmente positive, mentre è la Francia a segnare il passo, chiudendo in negativo.

L’Italia, invece, non brilla particolarmente, anche se chiude il semestre con un segno positivo, a un +0,2% che si attesta sugli stessi livelli del 2023. Dietro la stabilità, però, si nascondono dinamiche diverse. Software e servizi crescono del 9% e arrivano a rappresentare oltre un quarto del mercato, così come le infrastrutture, anch’esse a +9%. Al contrario, personal systems e periferiche sono in calo: -3% per i PC e -6% per la telefonia, che paga la fine della spinta del comparto education.

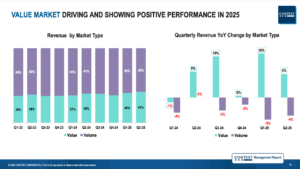

È soprattutto il confronto tra Value e Volume a segnare la direzione. Il mercato Value, caratterizzato da margini più alti, è cresciuto del 15% nel primo trimestre e del 5% nel secondo, arrivando a rappresentare circa il 40% delle vendite. Il Volume, invece, è in negativo da sei trimestri consecutivi (-5% nel Q1 e -4% nel Q2). Le categorie “trainanti” in negativo restano smartphone, notebook e desktop, mentre crescono tablet, headset e stampanti laser.

La fotografia del semestre restituisce dunque un canale italiano stabile ma polarizzato: da un lato comparti maturi in sofferenza, dall’altro segmenti a più alto valore che guadagnano terreno e orientano gli investimenti.

PC, AI e infrastrutture: i segnali del nuovo ciclo

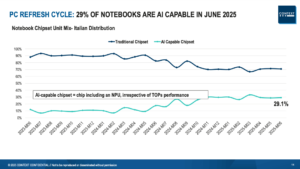

Un dato che ha catalizzato l’attenzione è quello relativo ai PC con capacità AI. A giugno 2025, quasi un notebook su tre venduto in distribuzione (29,1%) era AI-capable, ossia dotato di NPU. All’interno di questa categoria, i Copilot+ rappresentano il 14,6%, con Intel che domina sui chipset (78%), seguita da AMD (12%) e Qualcomm (10%). Sul fronte OEM guidano HP, Acer e Microsoft.

Questa dinamica, unita alla fine del supporto a Windows 10, lascia intravedere un nuovo ciclo di refresh, che potrebbe riportare vitalità in un comparto in calo da tempo.

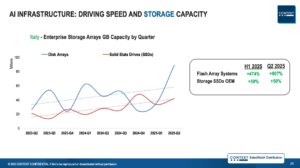

Anche il tessuto infrastrutturale si sta adattando alle esigenze dell’AI. I server non-AI crescono dell’11% nel semestre, mentre gli AI server, dopo un avvio debole, rimbalzano nel Q2 con un +70%. Lo storage segna incrementi straordinari, con flash array a +474% nel semestre e +907% nel secondo trimestre. Nel networking, i data center switch spingono con un +51% in Q2, segno che gli investimenti si stanno orientando verso workload data-intensive e architetture AI-ready.

Cloud & cybersecurity: maturità e urgenze

Il cloud continua il suo percorso verso la maturità. IaaS e PaaS aumentano la loro quota, pur restando minoritari rispetto al SaaS, che vale circa l’80% del totale. All’interno del SaaS crescono le componenti legate a security e application management, mentre arretrano le office applications.

La cybersecurity torna a crescere a ritmi robusti: in Italia, nel Q2 2025, la network security registra un +42%, l’infrastructure protection un +50% e l’identity & access management un +27%.

Su questo fronte, l’Italia si colloca così tra i Paesi più dinamici, insieme a Spagna e Francia. Anche i managed services segnano progressi importanti (+49% anno su anno), confermando un consolidamento dei modelli ricorrenti.

Fiducia e specializzazione: la catena del valore

La discussione che è seguita alla presentazione dei dati ha portato in primo piano il tema della fiducia. Per Riccardo Rolando CRO di Impresoft 4ward, l’obiettivo di un system integrator è «arrivare ai propri clienti come guida, non come semplice fornitore di tecnologia».

Proprio in quest’ottica, sottolinea come i primi progetti AI sviluppati siano serviti a generare consapevolezza presso i clienti, anche se i margini sono ancora limitati: la vera sfida è aiutare i clienti a generare ritorni concreti.

Concorda sul tema della fiducia Maurizio Bensi Regional Sales Director di Docuware, che ha ricordato che per i reseller più piccoli la sfida non è tanto scegliere cosa fare, ma cosa non fare, vista la sproporzione tra la vastità dei portafogli e la ridotta capacità organizzativa. «Il cliente non compra un prodotto ma la soluzione a un mal di pancia – ha osservato – e il mercato ha paura di quelle che finisce per definire “sole”, fregature». Serve specializzazione, serve consapevolezza e la capacità di individuare i bisogni reali.

Una riflessione questa ripresa anche da Mario Menichetti CEO di CIPS, che ha sottolineato come il vero valore di un system integrator sia offrire “peace of mind”. «Il cliente finale deve poter continuare a lavorare senza interruzioni: il canale è una catena di fiducia, e se un anello si rompe, tutto crolla».

AI tra opportunità e hype

Nel corso di Distriboutique, il dibattito si è poi concentrato sull’AI, con punti di vista diversi. Davide Cristoni, owner di IFI Consulting ha messo in guardia dal rischio che l’AI segua la parabola dell’IoT: «esploso e poi fermatosi». Bisogna promuovere la solidità delle innovazioni proposte al mercato.

Lorenzo Reali, Exclusive Networks, ha confermato il divario tra “palco e realtà”: molta attenzione mediatica, ma poca sostanza concreta nei numeri. «La forbice è ancora ampia», ha detto, notando però come la cybersecurity legata a NIS2 stia crescendo anche nel manifatturiero italiano.

Più ottimista la visione di chi lavora su progetti specifici. David Moscato, CEO di Moxoff, dunque alla guida di un’azienda nativamente AI, ha raccontato una crescita a tre cifre trainata da manufacturing, healthcare e gestione documentale. «Il cliente non vuole tecnologia, ma soluzioni a problemi concreti. Per questo sono convinto che i casi d’uso siano ancora il miglior strumento di vendita».

Concorda su questo punto Cristiano Ferrari, Business Unit Director di ICOS. Che a sua volta sottolinea l’importanza di condividere i casi di successo per diffondere consapevolezza: «L’AI ha una forte componente progettuale, servono partner che accompagnino i clienti passo dopo passo, fin dall’inizio, chiarendo opportunità e obiettivi».

Anche Luca Ferri, Vendor Management and Development in Appround, ha portato esempi pratici, come moduli AI che verificano la correttezza dei contratti nelle utility. Per lui l’AI ha due significati: strumenti interni per efficientare i processi e soluzioni esterne per abilitare i clienti. Con un avvertimento cui da tempo siamo abituati: «Chi non lo farà rischia di restare indietro».

Competenze, formazione e nuovi modelli di ingaggio

Durante Distriboutique, molti interventi hanno insistito sul nodo delle competenze. Silvia Restelli, Head of Marketing and Solutions Sales in V-Valley ha definito il 2025 «un anno difficile», sottolineando l’importanza di formazione e fiducia reciproca: «Le competenze sono fondamentali per essere guida per clienti e partner».

Andrea Ghislandi, BU Manager in NSR, conferma, aggiungendo – ricollegandosi alla “provocazione” di Maurizio Bensi, che spesso le “sole” non derivano da malafede, ma da incompetenza: «La security evolve a una velocità tale che il rischio di errori è altissimo. I clienti enterprise chiedono risposte rapide, e questo richiede studio continuo».

Analogamente, anche Gaetano La Rosa, WeAreProject, ha evidenziato la crescente domanda di formazione in ambito LLM, segno di un interesse concreto ma ancora da tradurre in progetti maturi.

In questa direzione si muove anche David Baldinotti, CEO di Simplecyb, che aggiunge anche una nota di stampo più prettamente commerciale. Servono anche nuovi modelli di ingaggio per le PMI: pacchetti pronti, livelli di coinvolgimento flessibili, strumenti pensati per partner senza competenze avanzate.

Distriboutique. Pressione sui margini e contesto macro

Non sono mancate riflessioni sul contesto economico. Marco Serraglio, founder e CEO di Infoteam, ha parlato della pressione costante sulle revenue: «Abbiamo bisogno di margini ogni mese, e il tempo per crescere si restringe». E forse è proprio da questa pressione sui tempi e sui margini che si rischia di far nascere le “sole”.

E se da un lato le aziende – anche la sua – investono sull’AI, dall’altro l’investimento deve essere fatto nella piena consapevolezza che i clienti chiedono accompagnamento e comprensione.

È Gianluca Bottaro, direttore marketing di Netalia, a spostare l’attenzione sul mercato cloud, mercato focus per la società che si prepara ad aprire due nuove region a Milano e Roma nella seconda parte di quest’anno.

Per chi si occupa di cloud, la cybersecurity resta il tema centrale, mentre, per quanto l’hype sia forte, sull’AI si rileva una forte immaturità dei clienti: «Riceviamo richieste, ma spesso con modelli di business poco chiari. L’idea che un cloud provider possa abilitare sistemi AI non è ancora matura».

Infine, è Vicenzo Bocchi VP Advanced Solutions in TD SYNNEX, a ridare, di nuovo, la voce ai distributori, osservando come sul mercato stia emergendo una dinamica nuova: la crescita del modello MSP e la comparsa di soluzioni sovrane o in-house, con clienti che scelgono di mantenere i dati nei propri server. «I ruoli dei diversi attori stanno iniziando a delinearsi, anche se i numeri sono ancora piccoli».

Ora la sfida è capire se al prossimo appuntamento di Distriboutique, con il nuovo anno, queste tendenze avranno trovato un loro consolidamento concreto.

{kind=link}