MSP: tutti i numeri del 2024. Le analisi di Canalys. In merito al mercato dei service provider, intesi in senso ampio, IDC ha recentemente pubblicato lo studio service path 2023. La ricerca, svolta a livello msglobale su 2600 realtà attive in ben 14 differenti aree di servizi, afferma la tendenza delle aziende a rivolgersi prima ai grandi vendor tecnologici (HPE, Dell, Cisco, ecc.) e ai service provider dei principali ecosistemi cloud (Microsoft Azure, AWS, Google Cloud, IBM, ecc.), anziché ai grandi fornitori di servizi come Accenture, Deloitte, EY e KPMG, come avveniva invece in passato, quando il consulente definiva con le imprese il modello di digital transformation da seguire e, solo successivamente, si avviava la ricerca dei partner tecnologici ritenuti più idonei a soddisfare le esigenze di business.

[“Oltre l’orizzonte della cybersecurity. Servizi gestiti e innovazione”. Il prossimo 13 marzo a Reggio Emilia, in un luogo magico come Ruote da Sogno, l’appuntamento con uno degli eventi più attesi di questa prima parte dell’anno. Torna Attiva Evolution Incontra, torna l’ecosistema di riferimento per tutti gli operatori del canale ICT che stanno cercando strade e strategie vincenti per affrontare la sfida della rivoluzione dei servizi gestiti e della vera cybersecurity a misura di impresa. Qui tutti i dettagli per partecipare e conoscere gli speaker]

In altri termini si starebbe assistendo ad una sorta di ribaltamento del tradizionale schema di ingaggio, con la tendenza delle aziende a rivolgersi direttamente ai fornitori tecnologici, prima ancora che ai consulenti. Secondo IDC una delle principali ragioni di questo cambiamento sarebbe da ricercare nel fatto che le organizzazioni, soprattutto quelle che hanno già avviato la loro trasformazione digitale, tendono a ridurre progressivamente il numero dei provider con cui si interfacciano, in virtù di una maggior semplicità e di una più efficace ottimizzazione dei costi.

In questo ambito, soprattutto i fornitori di servizi gestiti (managed service provider), per acquisire e rafforzare una posizione di centralità, si ritrovano ad offrire quel valore aggiunto che le aziende cercando per gestire al meglio le loro risorse IT (on-premise e in cloud), per salvaguardare ciò che già possiedono e massimizzare il ritorno dei loro investimenti (ROI).

È il punto di vista che Canalys riporta nel contesto della presentazione di un recente sondaggio, che riporta come il 56% dei partner di canale intervistati si aspetta una crescita almeno del 10% per quanto riguarda il business dei servizi gestiti nel corso dell’anno, mentre il 25% azzarda addirittura un valore superiore al 20%.

LEGGI ANCHE: Managed Service Provider (MSP): cosa sono e che vantaggi offrono

Nonostante lo scenario di mercato dei servizi IT si prospetti sempre più complesso e variegato nelle dinamiche che lo caratterizzano, per i servizi gestiti si prospetta un altro anno di crescita in doppia cifra. Vediamo più nel dettaglio quali sono le principali previsioni di Canalys per il business dei MSP nel 2024.

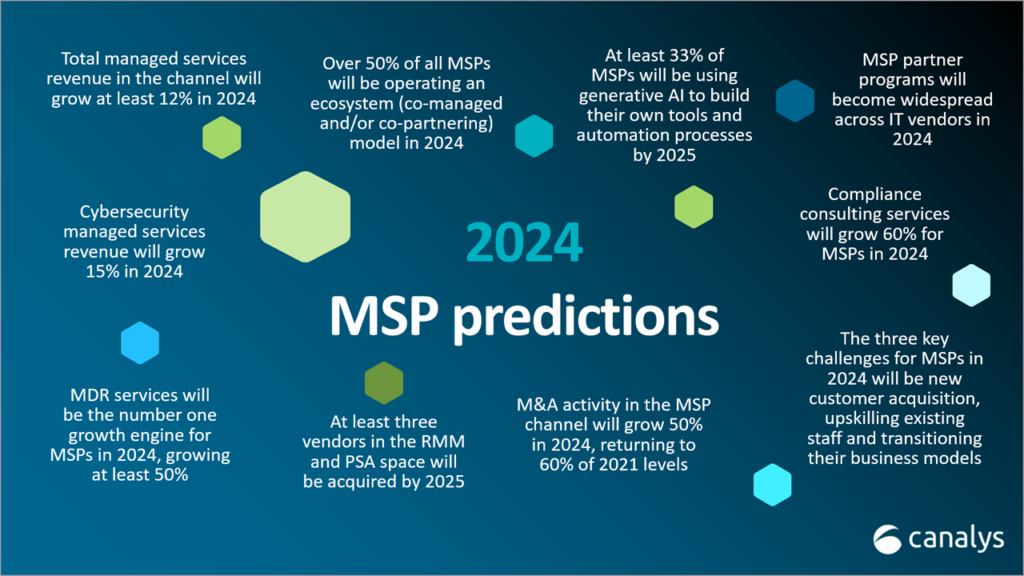

Le previsioni di Canalys sul mercato dei managed service provider nel 2024

Nel contesto delle sue previsioni per il mercato MSP, Canalys sostiene come il volume d’affari complessivo dei managed service provider crescerà almeno del 12% nel corso del 2024, trainato dalla crescente domanda per la gestione della cybersecurity, dell’infrastruttura cloud, dello sviluppo software, dei requisiti di compliance e delle applicazioni basate sulla IA, generativa e non.

Lo studio individua, inoltre, una serie di previsioni specifiche, dei trend che dovrebbero regolare l’evoluzione del mercato dei servizi gestiti nell’anno in corso.

Il modello di business dei MSP è in evoluzione verso gli ecosistemi: una situazione vantaggiosa per i clienti

I managed service provider sono ormai attivi nel mercato IT da oltre 10 anni, caratterizzati da un’evoluzione piuttosto lenta dei vari modelli di business adottati. Recentemente abbiamo invece assistito ad un aumento molto significativo della tipologia di partner coinvolta nell’ambito dei servizi gestiti.

Secondo i dati di Canalys, almeno la metà dei managed service provider dichiara che lavorerà seguendo un modello ibrido, lavorando in ecosistema con i vendor e altri partner, oltre a collaborare direttamente con i team IT dei clienti, in modo da ricercare soluzioni sempre più coerenti con le esigenze di business.

[“Oltre l’orizzonte della cybersecurity. Servizi gestiti e innovazione”. Il prossimo 13 marzo a Reggio Emilia, in un luogo magico come Ruote da Sogno, l’appuntamento con uno degli eventi più attesi di questa prima parte dell’anno. Torna Attiva Evolution Incontra, torna l’ecosistema di riferimento per tutti gli operatori del canale ICT che stanno cercando strade e strategie vincenti per affrontare la sfida della rivoluzione dei servizi gestiti e della vera cybersecurity a misura di impresa. Qui tutti i dettagli per partecipare e conoscere gli speaker]

I servizi gestiti per la cybersecurity generano più valore per partner e clienti

Secondo il poll svolto da Canalys, il 34% dei partner prevede una crescita di almeno il 20% per quanto riguarda il settore della sicurezza informatica, mentre il 66% ritiene che in ogni caso non si scenderà al di sotto del 10%. In crescita anche i player che offrono la gestione dei servizi di cybersecurity, anche se rimangono in netta minoranza i MSP in grado di fornire servizi full stack.

Le aree dove è attesa la crescita maggiore riguarda gli MDR e gli XDR, dove il canale è in grado di generare un notevole valore aggiunto, anche in questo caso lavorando con una logica di ecosistema di soluzioni per garantire la sicurezza del cliente finale.

LEGGI ANCHE: Servizi IT, nel 2024 saranno il segmento più importante della spesa IT globale

L’intelligenza artificiale consente di migliorare la gestione dei clienti

Dopo l’esplosione di popolarità a cui abbiamo assistito nel 2023, l’intelligenza artificiale generativa sta entrando nella vera e propria fase di adozione da parte delle aziende che si sono interessate in massa alle potenzialità dirompenti di questa tecnologia. I clienti iniziano sempre più spesso a chiedere come potrebbero implementare Copilot o ChatGPT, affinchè questi strumenti siano davvero in grado di generare valore per il business.

Al di là degli aspetti commerciali, la AI prospetta ai MSP un notevole supporto per quanto riguarda i processi interni, grazie alla capacità di automatizzare e rendere più efficienti la gestione stessa dei servizi erogati ai clienti. Oggi la AI viene già utilizzata nello scripting in RMM, nell’automazione nella creazione di ticket, nella fatturazione per PSA, nella gestione dei progetti, nella creazione di proposte commerciali.

Secondo Canalys, i partner utilizzeranno sempre di più l’intelligenza artificiale soprattutto nei backend di gestione dei data center, dei servizi IaaS e per tutti gli aspetti relativi alla cybersecurity.

In crescita fusioni e acquisizioni (M&A)

Nel prospettare ben due grandi acquisizioni (di cui ci sarebbero notizie certe ma protette da NDA), Canalys prevede un netto rilancio per le fusioni e le acquisizioni, dopo che l’attività M&A nel 2023 ha subito un calo del 60% rispetto al 2022, soprattutto a causa dell’aumento dei tassi e dello scenario di incertezza economica che insiste a livello globale, che hanno reso meno convenienti le cessioni e più rischiose le acquisizioni.

I MSP rilanceranno la corsa per acquisire nuove tecnologie da introdurre nel proprio portfolio di offerta dei servizi gestiti, oltre a sostenere l’opportunità di fusioni in grado di aumentare la forza delle economie di scala su cui si basano i servizi in cloud, oltre a risultare più appetibili ai grandi clienti.

LEGGI ANCHE: Cloud Marketplace e Distributori Informatica, cosa sono, dove sono, a cosa servono

In fermento le attività M&A per i vendor RMM e PSA

Nell’ambito dei sistemi RMM (Remote Monitoring and Management) e PSA (Professional Services Automation), si prevede che realtà come Addigy, Atera, HaloPSA, NinjaOne e Syncro ricevano molte richieste da provider più grandi e società di private equity.

Anche tra i principali vendor, secondo Canalys, potrebbe arrivare qualche novità importante. ConnectWise è in vendita da tempo, ma non è stata in grado di trovare un acquirente al suo prezzo attuale. Recenti speculazioni vorrebbero inoltre Kaseya in procinto di chiudere un’altra acquisizione, dopo aver rilevato Datto nel 2022, per circa 6,2 miliardi di dollari.

Attesa una crescita dei partner program ad hoc per i MSP

Secondo i dati di Canalys, il 69% dei partner di canale ritiene che un partner program dedicato migliorerebbe il rapporto con i vendor, ma pochi MSP al momento si trovano in questa condizione specifica. La condizione più frequente è quella che ha visto i tradizionali reseller affrontare una trasformazione del loro modello di business, diventando dei veri e propri gestori di servizi per sfruttare appieno le opportunità del cloud e non rimanere tagliati fuori dal mercato.

I vendor dovrebbero pertanto adottare una politica di incentivi e supporto specifica per i MSP, ottenendo risultati più interessanti rispetto alle strategie dedicate ai rivenditori. Bilanciando tecnologia, supporto e integrazioni, i venditori possono infatti risultare ben più appetibili nella ricerca di nuove partnership nel canale di distribuzione.

LEGGI ANCHE: Distributori informatica cosa sono, dove sono. La prima mappa italiana.

Compliance e regolamentazione favoriscono le nuove consulenze

Nel 2023 il settore delle assicurazioni informatiche è stato stimato con un volume d’affari di 17 miliardi di dollari, un valore atteso ad una crescita media annua del 26% almeno fino al 2030. Secondo Canalys, soltanto il 50% dei partner ha dichiarato di essere coperto da un’assicurazione.

Il 2024 vedrà una crescita del 60% del fatturato della consulenza relativa alla compliance per i partner di canale si aprono nuove opportunità di consulenza nel supportare i clienti a stipulare una polizza efficace, sfruttando il loro solido know-how in ambito IT.

Le sfide per i MSP nel 2024: nuovi clienti, budget e competenze

Tra le principali sfide che i MSP si ritroveranno ad affrontare nel corso di quest’anno, Canalys individua tre possibili filoni nell’acquisizione di nuovi clienti, nella gestione dei budget e dell’aggiornamento delle competenze a loro disposizione.

Per i primi due fattori risulterà decisivo il ruolo del marketing, un campo minato soprattutto per i provider più piccoli, che finora sostenevano di non avere la dimensione per giustificare una spesa di marketing, e non riuscivano ad attingere a risorse specifiche da parte dei vendor. Si tratta di un investimento sempre meno rimandabile per i MSP, in un’era in cui l’awareness del proprio brand costituisce un fattore sempre più decisivo.

Per ulteriori informazione potete consultare qui il report completo.

{kind=link}